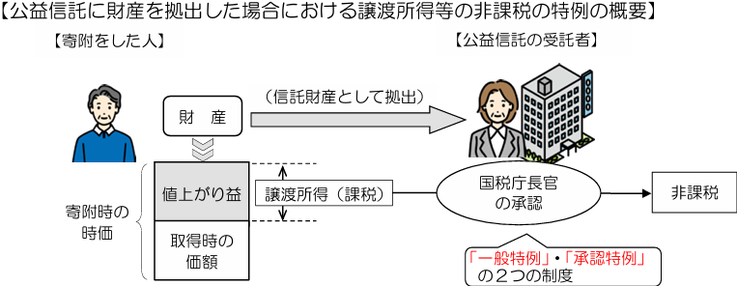

制度の概要

個人が、土地、建物、株式などの財産(事業所得の基因となるものを除きます。)を法人又は公益信託の受託者である個人に対して寄附※1(公益信託の受託者である個人に対するものについてはその信託財産とするためのものに限ります。)した場合には、これらの財産は寄附時の時価により譲渡があったものとみなされ、これらの財産の取得時から寄附時までの値上がり益に対して所得税が課税されます※2(所法59①一)。

※1 寄附とは、既存の法人や公益信託の受託者に対する財産の贈与や遺贈のほか、新たに法人を設立するための財産の提供及び公益信託の委託者による財産の信託をいいます。

※2 これは、寄附者である個人から法人又は公益信託の受託者である個人に土地、建物などの財 産が無償で移転するときに、その寄附者である個人に帰属する値上がり益に対する所得税を清算するための制度的要請によるものです。 ただし、これらの財産(国外の土地など一定のものを除きます。)を公益法人等に寄附した場合に、一定の承認要件を満たすものとして国税 庁長官の承認(以下「非課税承認」といいます。)を受けたときは、この所得税を非課税とする制度が設けられています(措法40①後段)。 今般、この公益法人等の範囲に公益信託の受託者が加えられました。 なお、この非課税制度には、「一般特例」と「承認特例」の2つの制度があり、それぞれ対象となる公益法人等の種類や承認要件などが異なります。

(出所)国税庁HP