2026/05/29

申告人員は2,353 万人(対前年比+0.6%)。そのうち申告納税額がある方は 628万人(同+21.3%)、その所得金額は54兆9,617億円(同+7.4%)、申告納税額は4兆6,897億円(同+6.6%)。 土地等の譲渡所得の申告人員は 60万人(同+4.1%)。そのうち所得金額がある方は41万人(同+4.7%)、その所得金額は6兆9,394億円(同+6.8%)。...

2025/12/16

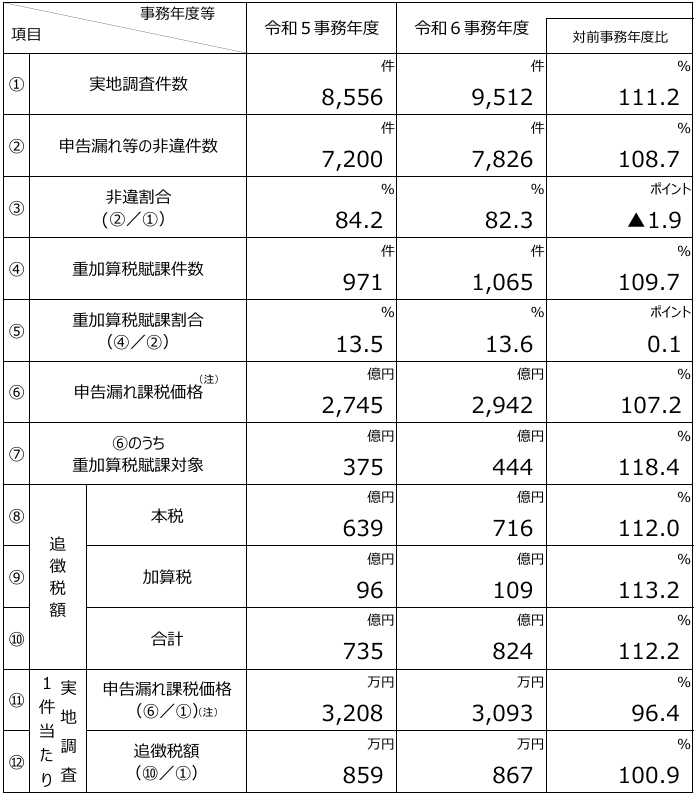

資料情報等から申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告であると想定される事案等について、相続税の実地調査を実施しました。 令和6事務年度においては、実地調査件数は9,512件(対前事務年度⽐111.2%)、追徴税額合計は824億円(対前事務年度⽐112.2%)と、いずれも増加しました。

2025/12/16

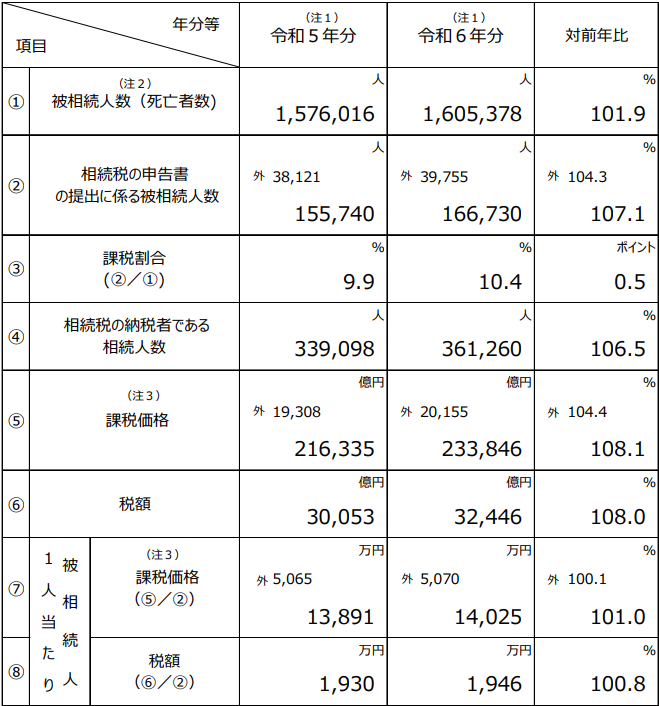

令和6年分における被相続⼈数(死亡者数)は1,605,378⼈(前年対⽐101.9%)でした。 そのうち相続税の申告書の提出に係る被相続⼈数は166,730⼈(同107.1%)、その課税価格の総額は23兆 3,846億円(同108.1%)、申告税額の総額は3兆2,446億円(同108.0%)と増加し、いずれも基礎控除額の引下げがあった平成27年分以降で最⾼となりました。

2025/05/30

贈与税の申告書の申告人員は47万人(対前年比▲7.0%)です。そのうち、申告納税 額がある方(納税人員)は33万人(同▲11.4%)と、その申告納税額は3,935 億円 (同+10.9%)となっており、前年分と比較すると、申告人員及び納税人員は減少し、 申告納税額は増加しました。

2025/05/23

○ 個人版事業承継税制は、青色申告(正規の簿記の原則によるものに限ります。)に係る事業(不動産貸付業等を除きます。)を行っていた事業者の後継者※1として円滑化法の認定を受けた者が、平成31年1月1日から令和10年12月31日まで※2の贈与又は相続等により、特定事業用資産を取得した場合は、...

2025/05/23

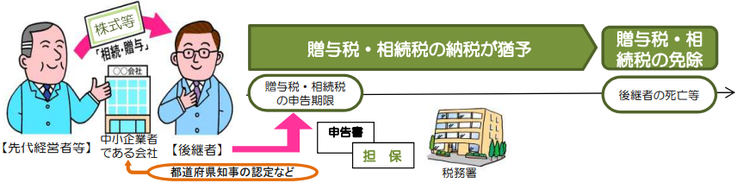

○ 法人版事業承継税制は、後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株 式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

2025/01/31

令和5年分(令和5年12 月31日時点)の国外財産調書の提出状況は以下のとおりです。 国税庁では、引き続き制度の周知・広報に努めていくほか、国外財産調書の提出を要すると見込まれる方や記載内容に不備がある方に対して文書照会を行うなどの取組を継続し、その適正な提出を確保することを通じて国外財産に係る課税の適正化に一層努めていくこととしています。